إقراض واقتراض الأوراق المالية هو آلية مالية منظمة تتيح للمستثمرين إقراض أسهمهم مؤقتاً إلى طرف آخر مقابل ضمانات مالية مناسبة ورسوم يتم الاتفاق عليها، دون الحاجة إلى بيع تلك الأسهم. وتتم هذه العملية ضمن إطار تنظيمي يضمن الشفافية والامتثال للمعايير المعتمدة في الأسواق المالية الحديثة، ما يعزز ثقة المشاركين في السوق.

تُستخدم هذه الآلية بشكل واسع في الأسواق العالمية المتقدمة، حيث تسهم في تعزيز سيولة السوق، وتحسين كفاءة التداول، ودعم اكتشاف الأسعار. كما تُمكّن المستثمرين من تحقيق دخل إضافي من الأوراق المالية التي يحتفظون بها لفترات طويلة، بينما يحصل الطرف المقترض على إمكانية تنفيذ استراتيجيات تداول متقدمة مثل البيع على المكشوف، والتحوط، والمراجحة.

ويُعد نظام إقراض واقتراض الأوراق المالية من الأدوات الأساسية لتطوير كفاءة الأسواق المالية، إذ توفر بيئة آمنة ومنظمة لتنفيذ هذه المعاملات، ما يُسهم في دعم مرونة الأسواق وزيادة فعالية استراتيجيات الاستثمار والتداول.

يضم نظام إقراض واقتراض الأوراق المالية مجموعة من الأطراف الرئيسية التي تلعب أدواراً متكاملة لضمان تنفيذ المعاملات بكفاءة وشفافية، وفي إطار تنظيمي محكم يضمن حماية حقوق كافة المشاركين.

يُعتبر إقراض واقتراض الأوراق المالية آلية مالية استراتيجية تضيف مرونة وقوة كبيرة إلى أسواق رأس المال، حيث تساهم في تحسين كفاءة العمليات التداولية وتعزيز استقرار السوق بشكل عام. من خلال تمكين المستثمرين من إقراض أوراقهم المالية مؤقتًا دون الحاجة إلى بيعها، يتيح هذا النظام تسوية أكثر سلاسة للصفقات، ويدعم تطبيق استراتيجيات التحوط المتقدمة التي تحمي محافظ الاستثمار من المخاطر، كما يساهم في توفير فرص استثمارية متنوعة من خلال تمكين المستثمرين المقترضين من تنفيذ صفقات معقدة مثل البيع على المكشوف.

على المستوى العالمي، يُعتبر نظام إقراض واقتراض الأوراق المالية أداة حيوية لتعزيز سيولة الأسواق المالية، حيث يرفع من توافر الأوراق المالية المطلوبة ويزيد من حجم التداول اليومي، مما ينعكس إيجاباً على استقرار الأسعار وشفافية اكتشافها. كما يدعم هذا النظام تطوير بيئة تداول أكثر ديناميكية وفعالية، مما يجذب المزيد من المستثمرين ويعزز ثقتهم في السوق.

هذه الخصائص تجعل من نظام إقراض واقتراض الأوراق المالية أداة أساسية لدعم نمو وتطور الأسواق المالية الحديثة، وتعزيز استقرارها ومرونتها في مواجهة تحديات الأسواق العالمية المتغيرة.

بصفتها الجهة الرسمية المعتمدة للإيداع المركزي للأوراق المالية في إمارة أبوظبي، تلعب شركة أبوظبي للإيداع دورًا محوريًا في تطوير البنية التحتية لسوق رأس المال الإماراتي، من خلال توفير إطار تنظيمي متكامل يتيح تنفيذ معاملات إقراض واقتراض الأوراق المالية سلسة وآمنة.

ومن خلال التعاون الوثيق مع سوق أبوظبي للأوراق المالية، تساعد شركة أبوظبي للإيداع الأطراف المشاركة – من مؤسسات مالية ومستثمرين أفراد – من الدخول في معاملات إقراض واقتراض الأوراق المالية بثقة، في بيئة تتسم بالشفافية، وسرعة التسوية، وامتثال صارم لأعلى المعايير التنظيمية المحلية والدولية.

دور شركة أبوظبي للإيداع في معاملات إقراض واقتراض الأوراق المالية يشمل ما يلي:

من خلال هذا الإطار المؤسسي المتكامل، تساهم شركة أبوظبي للإيداع بشكل مباشر في رفع مستوى السيولة، وتعزيز الشفافية، وترسيخ ثقة المستثمرين المحليين والدوليين في سوق رأس المال الإماراتي. كما يدعم هذا الدور الجوهري تحقيق رؤية الدولة في بناء سوق مالي متطور ومستدام يتماشى مع أفضل الممارسات العالمية.

![]()

![]()

![]()

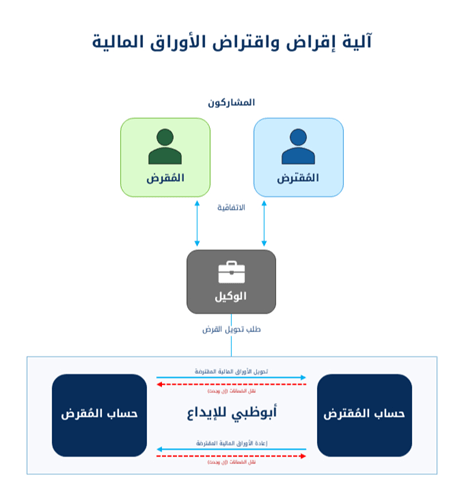

يتم تنفيذ خدمات إقراض واقتراض الأوراق المالية (SLB) لدى شركة أبوظبي للإيداع من خلال إطار تنظيمي متكامل وسير عمل منظم، يضمن الكفاءة والامتثال الكامل للمعايير التنظيمية. ويتم تنفيذ هذه المعاملات عبر وكلاء مرخصين يمثّلون كلا الطرفين – المُقرض والمُقترض – لضمان تنفيذ العملية بسلاسة وشفافية، وتتبع العملية سير عمل منظمًا على النحو المبين أدناه:

ملاحظة هامة: خلال فترة الإقراض، يتم تسجيل المُقترض باعتباره المالك القانوني والمستفيد للأوراق المالية في سجلات شركة أبوظبي للإيداع، مع استمرار حقوق المُقرض في استرداد الأوراق المالية وفقاً للاتفاقية.

هذا النظام المتكامل يُوفر بيئة آمنة ومنظمة لتنفيذ معاملات إقراض واقتراض الأوراق المالية، مما يعزز كفاءة السوق، ويمنح جميع الأطراف الثقة في سلامة وشفافية الإجراءات المتبعة.

تُتيح شركة أبوظبي للإيداع المشاركة في برنامج إقراض واقتراض الأوراق المالية لمجموعة واسعة من المستثمرين والمشاركين في السوق المالية، ضمن إطار تنظيمي واضح وشروط أهلية محددة، تضمن سلامة العمليات وتوسيع نطاق الاستفادة من هذه الخدمة.

يمكن للمؤسسات والأفراد المؤهلين الانضمام إلى برنامج إقراض واقتراض الأوراق المالية، بشرط استيفاء الشروط التالية:

ويشترط أن تكون جميع هذه الجهات خاضعة للرقابة التنظيمية وأن تلتزم بالمعايير المعتمدة لضمان النزاهة والامتثال.

تسهل شركة أبوظبي للإيداع حفظ وتسوية مجموعة متنوعة من الأدوات المالية المؤهلة للمشاركة في برنامج إقراض واقتراض الأوراق المالية، والتي تشمل:

• تنفيذ استراتيجيات مرنة: يُوفّر إمكانية تنفيذ استراتيجيات تداول متقدمة مثل البيع على المكشوف المغطى، والمراجحة، والتحوط ضد مخاطر السوق، ما يُعزّز مرونة القرار الاستثماري.

• دعم صناعة السوق: يُساعد صانعو السوق في الوصول إلى الأوراق المالية المطلوبة لتلبية الطلب في السوق وضمان الاستمرارية في توفير السيولة.

• ضمان تسوية الصفقات: يُساعد على تجنب حالات فشل التسليم من خلال تمكين المقترض من الوفاء بالتزاماته في الوقت المحدد، مما يُسهم في انضباط السوق والحد من المخاطر التشغيلية.

• زيادة السيولة: من خلال توفير المزيد من الأوراق المالية للتداول، والحد من التقلبات والفجوات السعرية، ما يؤدي إلى تعزيز كفاءة واستقرار الأسواق المالية.

• تحقيق تسعير فعّال: يُعزز آلية اكتشاف الأسعار عبر تنوع المراكز الاستثمارية، مما ينعكس في تقييم أكثر دقة للأوراق المالية المدرجة.

• جذب المستثمرين: يُوفّر بيئة متقدمة تتوافق مع أفضل الممارسات العالمية، ما يُشجع مشاركة المستثمرين المؤسسيين والدوليين الباحثين عن فرص استثمارية آمنة وشفافة.